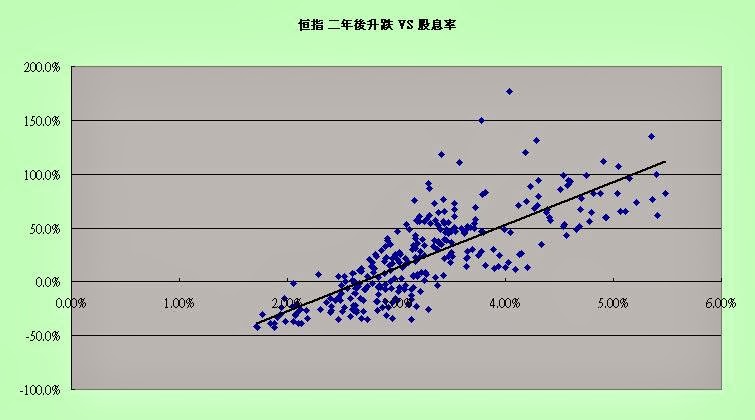

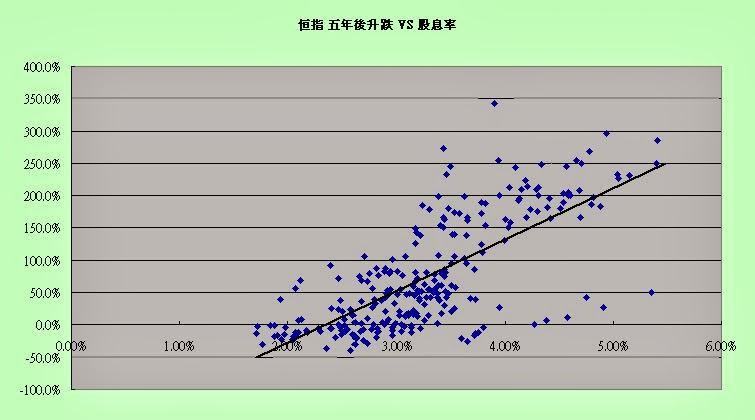

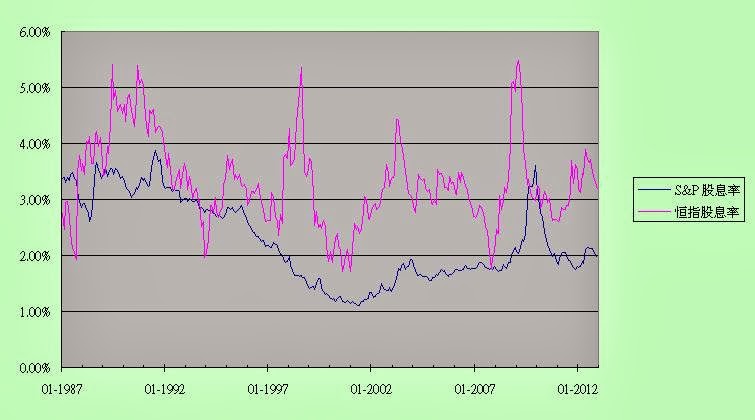

******************************************

晴報:林超英、石鏡泉 各說各理 郊野公園想都不能想?

林超英:改變用途想法 思想癌細胞

...... 曾經為特首梁振英撰寫環保政綱的林超英,昨在facebook發文慨嘆:「只有錢而沒有生活甚至生命,可憐的人啊!」

公眾產業私有 多數人的損失

......

林當時表示,香港雖然地少人多,卻擁有四成郊野公園,且只要半小時車程便可到郊區親近自然,讓外國人稱羨,及是港人引以為傲的事,香港不應「自毀長城」。

對於陳茂波日前引述他人意見、提出探討發展郊野公園興建房屋,林超英直言想法猶如「思想癌細胞」,不應再想:「如果這裏(郊野公園)讓得一寸,遲些他就要一尺,接着他便要一丈,就變了無得頂的入侵,所以我認為想都不可以想!」

......

石鏡泉:用得其所不准用 恐腦鈣化

前天文台長林超英是我尊敬的學長之一,尊敬,是因為他有原則,他的一句不可打郊野公園主意,想下,都是「思想癌細胞」,警醒到我已身患「思想癌」,因為我不單打了郊野公園的主意,更住在郊野公園內,當然是已有癌。

考慮年輕無殼一族的辛酸

......

...... 以我已住了入郊野公園的人言,我是希望郊野公園內的屋,愈少愈好,物以罕為貴,爛屋都可以當金屋賣,而是我不能不考慮到不少無殼一族,日後居無其屋的苦楚,又或者供貴樓的辛酸,我都是窮人過來,有幸搵到個錢買到樓,但由於以前特區政府的失誤,少建了40多萬間樓,要如今趕急補回,沒有地又怎成?

不少人認為可以收地,建樓重建等等,唉,窮人已餓到要命,你才去開田種禾,到有米時人已餓死。同樣,你要去收地,有哪個地主不是吊高來賣?時日遷延不在講,到收齊「貴地」建樓時,我們的80後、90後,也不是要無端買貴樓?林師兄又於心何忍?

打小量地皮主意 建廉租屋

為求盡快使我們的下一代能盡快有樓,有平樓,請問林師兄可否同意:

1.只打建40萬間樓的郊野公園地皮主意;

2.這些樓不是建豪宅/私樓,而是建廉租屋;

3.無殼一族可平租住這些樓(不賣的),為期五年或十年,請在這五年,十年內努力打拼,儲錢去買私樓;

4.這些今時供年輕人住的租樓,在十多廿年後,改租與老人家,不少今時五十歲的老人家,其退休儲蓄不多,分分鐘不夠過世,屆時有這些平租樓可過世,亦是政府所必要承擔的福利。

......

正是宇宙皆萬物,萬物皆有其用,只要善用,便是用得其所,如果連用得其所也不准用,怕是「腦鈣化」了。

******************************************

晴報和經濟通亦在9月12日開始了一個讀者意見投票,直到9月15日8時,投票結果如下:

林超英早已有屋有錢,追求更高尚的人上人生活,認為面子(引以為傲)和享受(要半小時車程便可到郊區親近自然)非常重要,所以一吋都不能讓,那管這是建築在數以十萬計的人的痛苦之上。

石鏡泉雖已上岸,但自小家貧,深明窮人苦況,務實行善,認為『宇宙皆萬物,萬物皆有其用,只要善用,便是用得其所,如果連用得其所也不准用,怕是「腦鈣化」了』,不用郊野公園難以救近火。

香港的郊野土地(包括郊野公園、濕地、海岸公園、林地、水塘區等)共佔全港土地的七成(不是四成),已發展的土地只有24%,住著我們七百多萬人,人均居住面積,不但比其他的先進城市少,而且比落後我們很多的城市都要少。無論樓價或租金都非常昂貴,世界數一數二,令不少人陷於水深火熱,生活艱難之中,劏房、籠屋應運而生。現在特區政府要加快推地和建屋,舒解民困,奈何土地缺乏,各種用地都有爭議,造地需時,難以解決。

我們可以批評各屆政府如何錯誤,造成今天的局面。但是在批評與責罵的同時,只需把鄰近市區的郊野土地減少2-3%,便有足夠土地供數十萬的人居住和配套設施使用,可以在短時間內解決很多人的困境,亦使市區的擠迫情度不再惡化,同時亦要積極造地,保持土地的供應與需求的平衡。

七成的郊野土地減少了2-3%,仍然接近七成,仍足引以為傲,仍可以半小時內便到郊區親近大自然。如果這小部分的郊野土地也吝嗇不讓,只會造成人民怨氣更深,市區建築更密集,遊樂休憩設施更少,交通更擠迫,屏風和熱島郊應加劇,全港數百萬市民的生活質素都要下降。

.jpg)