今年諾貝爾經濟學得獎者有三人,瑞典皇家科學院周一(10月14日)宣佈三人得獎時表示:「股票和債券未來幾日至幾星期的價格,是無法預測的,但未來三至五年之類較長時間走勢,則有可能預測」。而席勒教授(Prof. Robert J. Shiller)正是發現和提出股票的短線上落雖然不可預測,長線方向卻是有迹可尋的人。

從席勒教授的Excel

file看到他特別造了一個以十年平均盈利計算的市盈率(Cyclically Adjusted Price Earnings Ratio, CAPE),其中使用的市價(Real Price)和盈利(Real Earnings)均是已經過通脹率(Consumer Price Index, CPI)調整了的。雖然看到了他的10 yrs CAPE,但是並沒有對這個CAPE做過買賣測試,只是對CAPE做了一些相關性(correlation)的測試。

以CAPE和其後S&P500的升幅的相關性測試結果(1987-2012):

(註:負數代表反方向的相關性,不計正負號,後面的數字越大,相關性越高。)

從上表大約可以看到為何席勒教授會選擇十年的CAPE了。

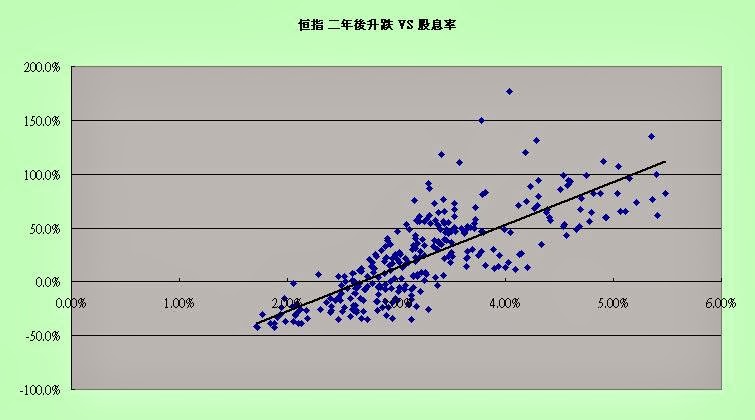

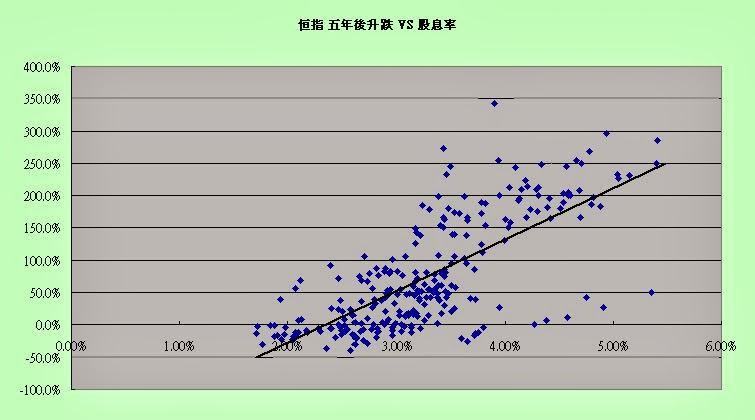

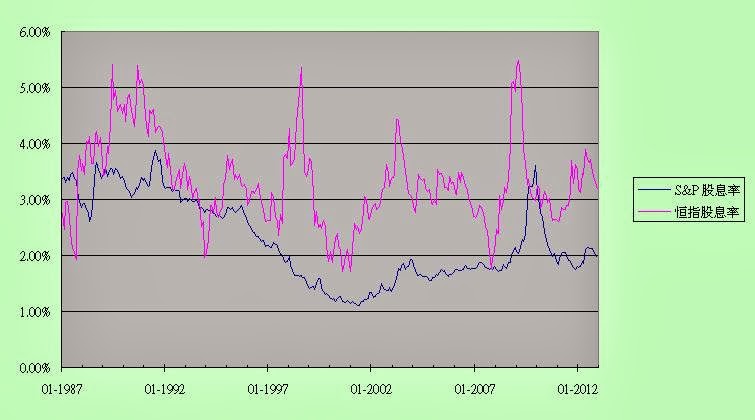

剛才提及以股息率投資法在S&P500指數作測試,發現很難可以在近年(1987-2012)大幅跑贏大市,但是股息率投資法應用在香港的恒生指數卻很有效,是甚麼原因做成這個現象呢?且看S&P500和恒生指數的相應股息率在過去26年的變化:

從上圖可以看到,恒生指數股息率在過去26年上上落落多次,也造就了股息率投資法可以在高位和低位之間的買賣,賺取可觀的利潤。而S&P500的股息率相對的趨勢延續很長時間,以致用股息率投資法的高賣低買策略,能發揮的效用不大,由於在這種情況下,沽貨後要很長時間才再有機會買回,而且一等十年的滋味並不好受,我們可以有多少個十年的投資期?如果在這段時間的指數上升的話,更可能會跑輸大市。以CAPE作買賣指標也有相似的情況(下圖):

(註:恒指的3年CAPE並沒有經過通脹調整。)

我在最近年多兩年來的研究結果,正附和著席勒教授提出的股票短線走勢無法預測,但較長時間走勢方向則有可能估計得到,原因可能是由於我最近的研究是從王澤基教授的《反轉腦袋投資學》中的市盈率投資法得到啟發,其中使用的市盈率便是指3年CAPE,便有著席勒教授研究的影子,因此我的研究也是間接受到席勒教授的引導而作出的,有相似的結果自然不足為奇了。而我在發現了這套股息率投資法後,也增強了在股市投資賺錢的信心。

市盈率投資法或股息率投資法都是在均值回歸概念下的一個應用,估算真實價值(均值)會在未來反映,不過世事多變,真實價值並不存在,均值是由價格計算出來,而價格只是人心趨向的一個市場反映,用作反映價值的均值也會隨時代變遷而改變。從S&P500的百多年歷史數據,無論以CAPE還是股息率看,都不難看出均值在近三十年整體的移動了(CAPE上升和股息率下降了),未來是持續這個趨勢,還是回復多年前的均值,只有天曉得。

所有投資法都有其弱點,世上沒有必贏的投資法,必贏投資法在邏輯上不能成立。不過我們可以從過去的經驗,估算其中的關聯結構,以增加在未來取勝的機會,在需要時作出應變。人性的貪婪與恐懼,是推動價格偏離均值(理論價值)的一個主要動力,偏離的幅度越大,回歸的力量越大,在這時投資的風險越低(注意投資的方向是回歸均值),回報也越高。

******************************************

2013-10-25

謝謝Allan Lin兄介紹看席勒教授的文章(http://www.econ.yale.edu/~shiller/online/jpmalt.pdf),原來席勒教授早就已經有討論股息率和CAPE(10 years)對預測股價未來長期走勢的關係,指出股息率(股息/股價)回歸均值是由於未來股價回歸(對股價預示性),並且用了多個國家的股市數據來驗證股息率和四年後的股價關係,雖然不是所有國家的股市都顯示出未來股價和股息率的相關性(correlation),不過在文中的12個國家股市中,有9個股市顯示出相同方向的相關性,另外三個股市顯示相關性微弱,並沒有相反方向的相關性。

.jpg)