2026年上半年(6月30日)恒生指數收22881.02.,跌10.7%;國企指數收7558.30,跌15.2%。

股票投資組合上半年不計股息升9.4%,跑贏大市(恒指)1.3%,跑贏國指5.8%。

手上持有的主要都是舊經濟股,只有金融板塊跑贏大市,能源電力版塊和大市差不多,其餘兩個板塊都跑輸了。

2025年恒生指數收 25630.54,升27.8%,國企指數收 8913.68,升22.3%。

股票投資組合在2025年包括股息賺21.0%,扣除股息後升16.5%,跑輸大市(恒生指數)11.3%,和國企指數5.8%,這是繼去年同時跑輸了兩個指數之後,今年再次同時跑輸了兩個指數。

由於這兩年大市和組合上升了不少,在高位(上升時)減持和低位(下跌時)增持的策略下,現金增加到了約佔組合的20%,就算扣除了現金不會隨大市升值,組合仍然跑輸大市不少。

組合和大市的相關性(correlation)約0.94,基本上跟隨大市上落,Beta值只有約0.61,年化波幅標準差(Annualised standard deviation)約13.1%,比恒指的約20.4%小,在大市波動下,波幅比較小一些,回報也小一些。

以下是組合在扣除股息後的全年升跌圖。

今年股市基本在樂觀的情緒下步步高升,科技股等新經濟股升幅更大,手上持有的傳統舊經濟股望塵莫及,地產板塊仍然是其中最差的板塊,拖累到整個組合跑輸了大市不少,其中的華南城(1668)更已經被清盤,以最後收市價計佔組合約0.4%,未來很可能是 total loss,組合要再減值0.4%。

祝大家在2026年心情愉快,恒生指數穿30,000後再創歷史新高。

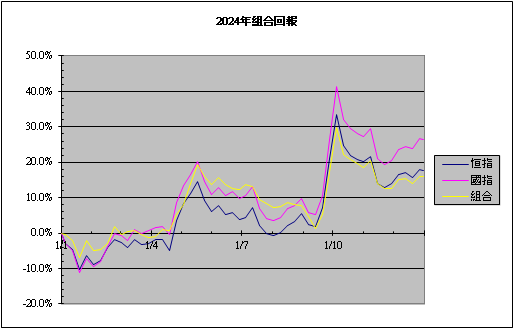

2024年恒生指數收 20059.95,升17.7%,國企指數收 7289.89,升26.4%。

股票投資組合在2024年包括股息賺20.9%,扣除股息後升16.0%,跑輸大市(恒生指數)1.7%,和國企指數10.4%,這是繼過去三年跑贏兩個指數之後,今年是跑輸了恒生指數,今年國指數比恒生指數升幅大很多,所以跑輸國企指數不少。組合中總會有一些現金,不是100%的股票,現金不會隨大市升值,跑輸一點點也算是跟到大市了。相比五年前(2019年)的恒生指數的28189.75,跌到今年(2024年)的20059.95,仍然下跌了28.8%,投資組合在這五年的綜合回報(不計股息)上升了5.8%,算是不錯了。

以下是組合在扣除股息後的全年升跌圖。

今年股市在9月突然爆升,然後整個市場氣氛改變,悲觀轉為樂觀,有很多分析員對2025年前景都持樂觀態度。股市就是這樣,大多數人都是見升看升(入貨),見跌看跌(沽貨)。我是反其道而行,高位(上升時)減持,低位(下跌時)增持。不求發達,只望能減低風險,和取得多一點的微利。

從板塊看,組合中的地產板塊仍然未好轉,今年仍下跌了10.4%,金融板塊最好,上升了39.0%,其餘能源、運輸板塊的上升幅度和恒指相差不遠。

祝大家在2025年笑口常開,香港股市越升越有。